2010年02月17日

生命保険の基本は3タイプを覚えておけば大丈夫です。

その上で、「何のために?」「どのくらい?」「いつまで?」どんな保障が必要か考えてみましょう。

1.定期保険

万一の保障をたとえば30歳〜60歳の間というように、あらかじめ保険期間を一定期間に定める保険です。

保険期間が満了した後は保障が無くなりますが、比較的低廉な保険料で大きな保障を準備できます。

2.終身保険

万一の保障が一生涯続きますから、何歳で亡くなられても保険金が支払われます。

満期保険金はありませんが、長期間継続することで、まとまった解約返戻金が発生します。(解約されますと、ご契約は消滅します。)

3.養老保険

保険期間中の万一の保障だけでなく、無事満期を迎えられたときは保険金額と同額の満期保険金を受け取ることができます。

貯蓄と保障を備えているので、老後資金や教育資金などの目的に利用できます。

何のために?何のために生命保険に加入されていますか?

ご家族のためですか?ご自分のためですか?

保障の対象は大きく分けると次の二つがあります。

●死亡

亡くなった後のことは想像しがたいものです。

ただ確実にいえることは、お葬式をしてその後、残されたご家族は生活を続けていくということです。

つまり葬儀費用と残されたご家族の生活費が必要になるということです。

●入院

入院すると肉体的にも精神的にも大変つらいものです。

だからこそお金の心配をすることなく、よりよい環境でよりよい治療を受けたいものですが、

公的医療保険が適用されない「差額ベッド代」や「先進医療の技術料」などが発生した場合には

思った以上の費用がかかります。

どのくらい?●死亡保障といえば、一度に何千万円という金額を受け取るタイプが一般的ですが、

目にしたこともない大金だけに「一体いくら必要なのか」「受け取った後に、どう管理すればよいのか」と

戸惑ってしまいがちです。そこで【今までどおりの生活を維持するためには毎月いくら必要か】と考えると、

必要保障額をイメージしやすくなります。

●入院保障については、1日あたりいくら必要かという「日額」を決めることになります。まずは、入院したらどのような費用がどのくらいかかるのかを考えてみましょう。

いつまで?「どのくらい?」ばかりに目がいきがちですが「いつまで?」を考えることも非常に大切です。

保障は長い方が安心ですが、一般的には保障が長くなるほど保険料は高くなります。

したがって、目的にあった保障を、必要な期間、ムダなく準備することが大切なのです。

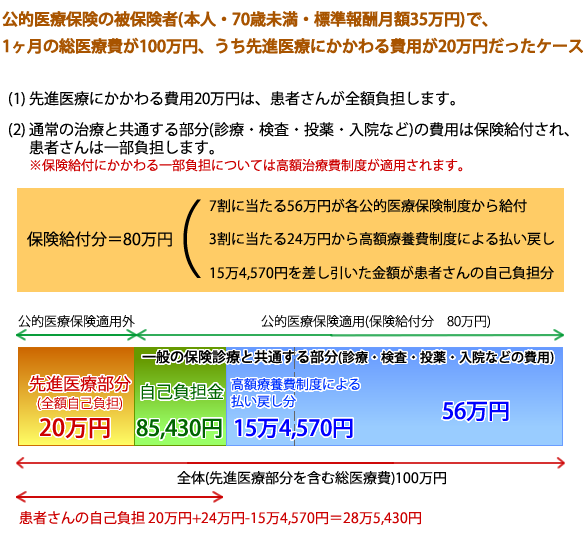

先進医療ってなに?

先進医療は厚生労働大臣の定める評価療養および選定療養(平成18年厚生労働省告示第495条)第1条第1項に規定されています。また先進医療は、厚生労働大臣が定める施設基準に適合する病院、または診療所において行われています。

先進医療を受けた時は、一般の保険診療の場合と比べて「先進医療に係る費用」を

多く負担することになります。