HOME > 加入時の保険の選び方

加入時の保険の選び方

STEP.1 まずは保険の対象を選びましょう。

リスクに備えるための、保険対象をお選びください。

専用住宅の場合、火災保険の対象となるのは【建物】【家財】【建物と家財】のいずれかとなります。

保険会社によって、同一プランでも建物と家財の補償範囲が違ったり、付属建物(物置・納屋など)、屋外設備(井戸、側溝、敷石など)や明記物件(30万円以上の貴金属、宝石、美術品など)の取り扱いが異なっています。詳細についてはお問い合わせください。

STEP.2 リスクを理解して最適な契約タイプを選びましょう。

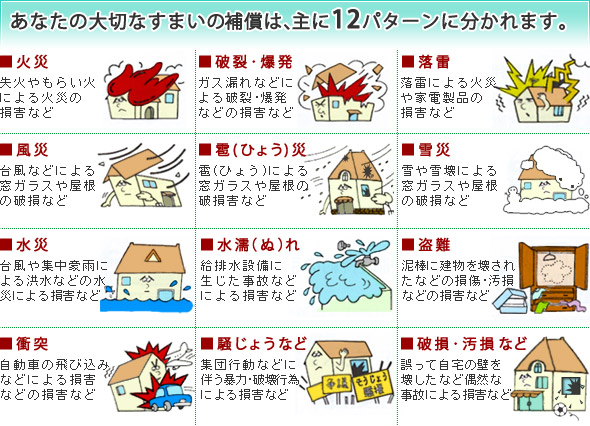

一言で火災保険といっても、補償される範囲はさまざま。まずはどのようなリスクが考えられるかを確認してください。

その上で保険会社各社の契約プランを検討し、自分に合った補償内容の契約プランを選択しましょう。

具体的に想定されるリスクは以下の通りです。

STEP.3 保険金額や免責金額(自己負担額)を決めましょう。

建物の保険金額を設定する際、評価額が基準となります。

評価額の基準は再調達価額(再取得価額)と時価額の2つがあります。

補償額について詳しくはこちら

STEP.4 地震保険に加入するか決めましょう。

通常の火災保険では地震・噴火・津波を原因とする火災などの損害については保険金が支払われません。ただし地震などを原因とする火災により建物が半焼以上となったとき、または保険の対象である家財が全焼になったときには、地震火災費用保険金をお支払いします。(ご契約金額の5%相当額。ただし、1事故につき1敷地内ごとに300万円限度)

地震などによる損害については、別途地震保険を契約される必要があります。

地震保険とは地震・噴火またはこれらによる津波を原因とする火災・損壊・埋没・流失によって建物や家財に一定の損害が生じた場合、保険金をお支払する保険です。

地震保険の保険金額は建物・家財の保険金額に対し30〜50%の範囲内で建物5000万円/家財1000万円を限度として設定が可能です。

地震保険については詳しくはこちら

STEP.5 保険期間を決めましょう。

保険期間は1年〜5年を選択することが可能です。(保険会社によって一部条件があります)火災保険の保険期間を1年と基準とした場合、長期契約(2年〜5年)する場合には、1年の保険料(料率)に長期係数を乗じて適用保険料を算出しますので、1年契約を更改した場合と比較すると割安になります。